展望2024年全球RAN市场:收缩曲线不变 但下降速度将更加温和

C114讯 北京时间1月23日消息(艾斯)在一篇最新的专栏文章中,市场研究公司Dell'Oro Group副总裁Stefan Pongratz对2024年全球RAN市场前景进行了分析与展望。他写到,库存调整、新冠疫情导致的囤积、5G需求缓慢、宏观经济状况担忧以及利率上升,通常是行业在描述2023年美国无线接入网(RAN)市场调整时的关键词。当我们发现自己身处这些挑战之中时,RAN市场正在经历自2000年Dell'Oro Group开始追踪该市场以来的第五大年度收缩。尽管对2023年的方向性预测是正确的,但我们显然低估了美国市场RAN/资本支出的急剧下降。由于我们处于风暴的中心,预计市场环境仍将充满挑战,现在的问题是,这种持续的市场低迷将如何影响2024年更广泛的整体RAN市场和各个细分市场。

以下为这篇专栏评论的主要内容:

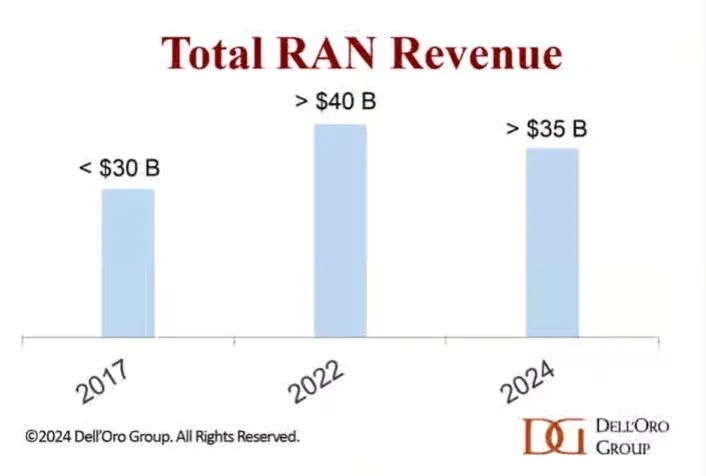

整体RAN市场在2024年将会下滑

回顾过去,与我们最初的预期相比,全球市场表现不佳。2023年第一季度至第三季度的初步数据显示,北美RAN市场的下滑速度远超预期。有趣的是,美国的资本支出下降与运营商的通信支出是一致的,但北美市场无线RAN/资本支出的比率有望达到15%以下的范围,这突显出脱节不在于资本支出的下降,而在于分配给RAN的比例。

与此同时,不包括北美在内的RAN市场实际上比我们对2023年的预期要更加强劲,部分原因是印度5G的惊人崛起速度。综合来看,美国市场的意外大幅下滑似乎足以抵消亚太地区强于预期的表现。

展望未来,我们预测全球RAN市场将在2024年连续第二年出现市场收缩,但下降的速度应该会更加温和。随着印度市场增长开始放缓,地区动态将会发生变化。美国的无线技术资本支出仍在下降。不过,我们预测北美RAN市场将会出现增长,这意味着2024年将有更大一部分资本支出分配给RAN领域。

Open RAN和vRAN将在2024年实现增长

Open RAN和vRAN在2023年的发展基本符合预期。Dell'Oro Group此前预计,在2022年的强劲表现后,随着早期采用者的增长变得更具挑战性,Open RAN和vRAN的收入增长将在2023年放缓。初步研究结果表明,这种关于放缓的预测是正确的,然而,这种放缓速度对Open RAN和vRAN的影响超出了预期。更重要的是,Dell'Oro Group已经传达了一段时间的基本信息在2023年得到了进一步验证——虽然存在着各种各样的障碍,但Open RAN发展正在向前继续推进,领先的RAN供应商发挥着更大的作用,因为爱立信和诺基亚都提高了对Open RAN的公开承诺水平。

2024年,市场环境仍将充满挑战,这反映出第一波浪潮的早期采用者与塑造下一阶段的早期多数型brownfield运营商之间的规模差异。尽管如此,随着早期采用者的竞争趋于稳定,以及一些较小规模的vRAN部署的商用数量逐渐提高,我们正在对Open RAN和vRAN整体收入进行建模,并提高其收入预期。总体而言,Open RAN预计将占2024年整体RAN市场的7%至10%。

无线专网将出现增长,但规模仍然较小

随着公网RAN投资增长放缓,所有人的目光都集中在固定无线接入(FWA)和无线专网等新的增长领域。与规模更小但更成熟的FWA相比,无线专网是一个巨大的市场机会,每年的RAN收入可能高达数百亿美元。但它不像FWA领域那么成熟。初步调查结果表明,无线专网占据2022年整体RAN市场(公网+专网)的1%至2%左右。

尽管市场比许多人所想的要小得多,但好消息是,概念验证活动和商用收入正在以温和的速度(2023年第二季度同比增长约60%)增长,并有望在2023年实现两位数百分比的速度增长。

我们预测,在多个地区,特别是中国、欧洲、美国和亚太部分地区积极发展的支撑下,2024年无线专网RAN收入将增长20%以上。从将LTE/5G专网定位为企业铺设WiFi+的补充,转向在WiFi和宏蜂窝网络连接较差的工业环境中销售蜂窝专网,这已经推动了市场发展。这些趋势也将延续到2024年。

与此同时,当涉及到用户认知、展示业务案例、设备生态系统的准备、发放频谱、扩展用例、简化解决方案、与现有系统集成以及将参与/概念验证转换为商用部署时,潜在的挑战不会因为新的一年到来而突然消失。一些垂直行业,例如制造业、能源、运输和国防,将取得进一步的进展。尽管如此,2024年整体无线专网市场距离跨越鸿沟尚有很长的路要走。

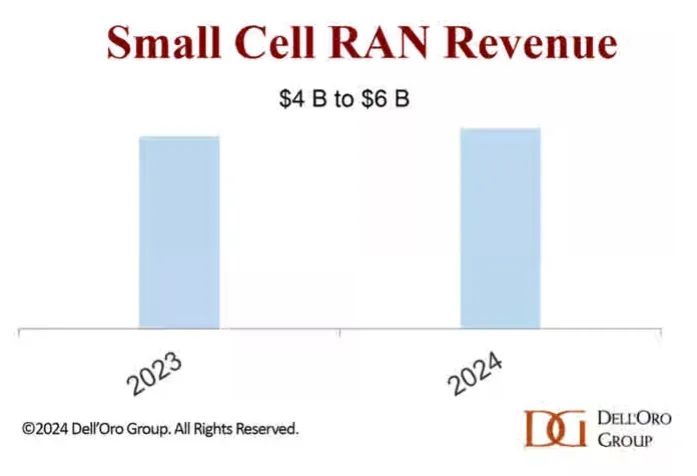

small cell——2024年情况基本相同

过去十年里,小型蜂窝基站(small cell)取得了长足的进步。在起初未能达到早期4G时代的炒作周期之后,这些低功耗系统现在占据更广泛的整体RAN市场的10%左右。

短期增长正在放缓,但我们对室内/室外移动宽带(MBB)、无线专网、FWA和中立主机的长期增长潜力仍持乐观态度。中立主机的概念并不新鲜,然而,现在的关键区别之一是目标市场和潜在的TAM扩展。这不再只是针对大型公共场所。最近发布的中立主机产品所宣称的经济性、简单性、可扩展性和部署时间的改进,预计将开辟超越传统分布式天线系统(DAS)之外的机会。

2024年,MBB预计将占据收入的最大份额,而无线专网和中立主机将创下最高增长率。需要提醒的是,FWA既利用了现有的MBB宏网络,也在利用专用的small cell。目前,现有的宏网络正在处理大部分的FWA流量。

2024年将有更多供应商进行重点转移

RAN仍然是一个非常集中的市场,排名Top 8的RAN供应商占据了2023年第一季度至第三季度RAN市场的98%以上。在某些情况下,新技术、新体系结构和新细分市场可以为规模较小的供应商提供机会。不过,新进入者的业绩表现似乎并不那么理想。

Parallel Wireless早在2022年就意识到,其在MBB RAN市场的份额将无法支撑其当前的成本基础。因此,这家供应商缩减了规模并调整了整体战略,更多地关注于自己可以具备差异化的领域。

随着越来越多的供应商愈发接受并认识到,使用功能对等和定价方法(无论有没有Open RAN)进入宏网络MBB市场是极具挑战性的,我们预计2024年将有更多关注点转向其他RAN细分市场, 在这些细分市场有可能脱颖而出并取得成功,例如农村和低ARPU经济体中的FWA、中立主机和MBB市场机会。

总而言之,从更广泛的整体RAN市场收入角度来看,2024年不太可能成为最令人振奋的一年。即便如此,市场内部仍会有部分领域发生重大变化。虽然一些即将到来的增长领域规模仍将相对较小,但2024年将成为各种无线细分市场重要的转变之年。与往常一样,RAN市场的竞争仍将保持激烈状态。尽管预计RAN市场的某些方面会出现下降,但今年应该会是动作不断的一年。