2024年一季度经济增长与电信业发展研究及启示建议

前不久,国家统计局、工信部陆续公布2024年一季度我国经济运行情况和我国通信业经济运行情况,我国三大电信运营商也陆续公布2024年一季度经营业绩,从公布数据来看,2024年一季度,国民经济实现良好开局,电信业总体保持稳步增长,运营商业绩实现稳中有进。

我国宏观经济实现良好开局,增速超过预期1

2024年一季度,我国GDP实现296299亿元,按不变价格计算,同比增长5.3%,我国经济增速超出预期,经济运行实现“开门红”。

2024年一季度,宏观经济实现稳中向好,高质量发展取得积极进展。从需求结构看,一季度,内需对经济增长的贡献率达到85.5%,国内大循环的内需主动力作用持续凸显。从产业结构看,第一、二、三产业增加值同比分别增长3.3%、6%和5%,对经济增长的贡献率分别为2.7%、41.6%、55.7%,工业、服务业回升共同推动经济回升向好;一季度,全国规模以上工业企业利润同比增长4.3%,由2023年全年下降2.3%转为正增长,规上工业企业利润连续三个季度增长;2024年3月份制造业PMI升至50.8%,6个月以来首次位于荣枯线以上,表明经济正呈现回升向好态势。从消费结构来看,一季度全国城镇调查失业率平均值为5.2%,较去年同期下降0.3个百分点;全国居民人均工资性收入6585元,同比增长6.8%,全国居民人均消费支出同比增长8.3%,全国居民人均服务性消费支出同比增长12.7%,服务零售额、社会消费品零售总额实物商品网上零售额同比分别增长10%、4.7%和11.6%,最终消费对经济增长的贡献率为73.7%,消费对经济发展的基础性作用凸显。

总体来看,一季度经济实现良好开局,增强了实现全年预期目标的信心和决心,尤其是产业新动能和消费新增长点的不断涌现,系列政策举措持续发力,必将进一步激发经济持续向好发展,也必将为促进我国电信业持续健康发展注入强大动力。

我国电信业实现稳步增长,但增速低于同期GDP增速2

根据工信部公布的数据显示,2024年一季度,我国电信业务收入累计完成4437亿元,同比增长4.5%,我国电信业实现稳步增长。

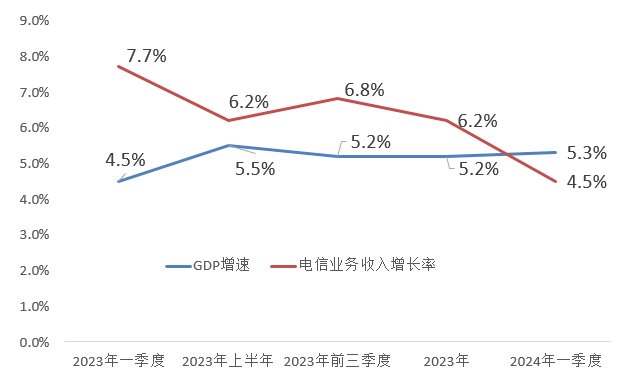

进一步分析表明,我国电信业务收入增长率持续下滑(见图1),由2023年一季度的7.7%下降到2023年全年的6.2%,又进一步下降到2024年一季度的4.5%,而且2024年一季度我国电信业务收入增长率低于同期GDP增速0.8个百分点,这也是近年来我国电信业务收入增长率首次低于GDP增速。

图1 我国电信业务收入增长率与同期GDP增速比较

从业务结构来看,导致2024年一季度我国电信业务收入增速下滑主要是由于固定互联网宽带业务、移动数据流量业务和新兴业务收入增速下滑所致。数据显示,2024年一季度,固定互联网宽带业务收入达到661.9亿元,同比增长6.1%,增速较2023年下降1.6个百分点;移动数据流量业务收入达到1598亿元,同比下降1.3%,下降幅度较2023年扩大0.4个百分点;新兴业务收入达到1174亿元,同比增长12.2%,较2023年下降6.9个百分点,新兴业务收入增长率下降幅度较大是造成一季度收入增速下滑的主要原因。

从市场需求来看,企业尤其是中小微企业数字化转型动力不足以及对5G等数字化应用并不积极,决定了数字化有效市场需求不足,这是导致我国电信业务收入增长下滑的主要原因。此外,规模发展红利逐步消失以及为客户提供的产品附加值不高也是造成收入下滑不可忽视的原因。

运营商总体表现稳健,但收入增速有所下滑3

从三大运营商公布2024年一季度经营业绩来看,总体表现稳健,但收入增速较2023年下降明显,收入增长低于预期。

2024年一季度,中国电信、中国移动、中国联通通信服务收入分别达到1243.47亿元、2193亿元和890.43亿元,同比分别增长5.0%、4.5%和3.4%,收入总体实现稳步增长。一季度运营商收入增长主要来源于基础业务稳健增长以及行业数字化业务较快增长。

基础业务规模和价值持续提升。2024年一季度,中国电信移动用户净增388万户达到4.12亿户,5G套餐用户数净增1006万户达到3.29亿户,5G套餐渗透率达到79.9%,移动用户ARPU45.8元,同比提升0.9%;有线宽带用户数净增206万户达到1.92亿户,宽带综合ARPU达到48.6元,同比增长2.1%。中国移动5G套餐用户数达到7.99亿户,5G套餐渗透率达到80.2%,移动ARPU达到47.9元;有线宽带用户数净增683万户,达到3.05亿户,家庭宽带用户综合ARPU达到39.9元,同比增长1.8%。中国联通移动用户规模达到3.37亿户,其中5G套餐用户2.69亿户,5G套餐渗透率达到80%,固网宽带用户达到1.15亿户,其中千兆用户净增211万户,千兆宽带渗透率达到23%。

行业数字化业务保持较快增长。中国电信持续深耕重点行业,不断拓展生态合作,以“网+云+AI+应用”满足千家万户、千行百业的数字化需求,推动战略新兴业务快速发展,促进数字技术和实体经济深度融合。2024年第一季度,中国电信产业数字化业务收入达到386.79亿元,同比增长10.6%。中国移动持续推进“网+云+DICT”战略,深耕行业数智化服务,DICT业务收入保持良好增长。中国联通算网数智业务加快发展转型、模式转变,新兴业务成为收入增长的重要来源。2024年第一季度,联通云收入达到167亿元,同比增长30.3%;实现数据中心收入66亿元,同比提升4.1%;5G行业虚拟专网达到1万户;网信安全收入实现70%高速增长。

2024年一季度,三大运营商在实现收入稳步增长的同时,但我们应清醒地看到,2024年一季度三大运营商通信服务收入增长率均低于同期5.3%的GDP增速;与行业平均增速相比来看,中国电信高于行业增速0.5个百分点,中国移动与行业增速持平,中国联通低于行业增速1.1个百分点。与2023年相比,三大运营商收入增长率都呈现不同程度的下降(见表1)。收入增长率下降主要原因是行业数字化业务增长率下滑较快所致。数据显示,2024年一季度,中国电信产业数字化业务收入达到386.79亿元,同比增长10.6%,较2023年下降7.3个百分点。再如,2024年一季度,中国联通旗下的联通云收入达到167亿元,同比增长30.3%,较2023年下降11.3个百分点。

表1 2024年一季度与2023年三大运营商收入增长比较4

展望与建议

纵观2024年一季度我国宏观经济、我国电信业以及运营商经营业绩各方面表现,展望全年,要实现全年发展目标,我们应保持战略定力,进一步增强发展的信心和决心。

1. 2024年我国电信业务收入增长将呈现波浪式回升之势。2024年一季度我国电信业务收入增长率较2023年下降1.7个百分点,且低于同期GDP增速0.8个百分点,说明受国内外复杂多变的环境因素影响,促进我国电信业持续发展的动力和基础仍不牢靠,但随着我国经济持续向好基础不断夯实,扩大内需动能进一步释放,企业数字化转型逐步加快,以及以人工智能为代表的数字技术加速与实体经济深度融合,我国电信业发展机遇大于挑战。我们研究认为,2024年我国电信业务收入增速将呈现波浪式稳步回升的发展态势,2024年我国电信业务收入增长率有望高于同期GDP增速,但增速较2023年有所下降。

2. 运营商要对企业发展面临的困难、挑战要有充分的认识和应对。从2024年一季度三大运营商经营业绩来看,开局低于预期。因此,对于运营商来说,2024年要实现更好更快地发展,就必须对企业发展面临的困难、风险和挑战要有充分的认识和有效应对,重点从加快算网建设、巩固发展基础业务、丰富数字化应用供给、加快战新业务发展、把握新机遇新赛道和加强商业模式创新等方面系统推进,切实转变发展方式,强化科技创新,加快发展新质生产力,推动新旧动能转换,以高质量发展全面提升企业市场竞争力,加速建设世界一流企业。

3. 激发数字化市场需求需要在政策上加大支持力度。要强化财政、金融、税收、产业、科技等政策有效配合,形成政策合力,提升各类消费主体数字化消费能力;实施企业数字化转型提升行动,创新数字化应用场景,加快推动“人工智能+”行动,打造数字化转型标杆示范、“人工智能+”标杆案例,对加快数字化转型的行业和领域实行精准的财政补贴政策;鼓励金融机构开放面向传统行业数字化升级改造的金融支持,破解企业资金之困;积极营造数字化消费良好的营商环境,完善数字化消费监管和治理体系,促进数字化市场有序竞争。

注释

1. 一季度宏观经济发展数据主要来源于国家统计局发布的2024年一季度国民经济运行情况

2. 一季度我国电信业发展数据主要来源于工信部发布的2024年一季度通信业经济运行情况

3. 三大运营商一季度经营数据主要来源于2024年4月三大运营商相继发布的一季度经营业绩

4. 2023年三大运营商收入增长率数据来源于三大运营商2023年年报