展望2024:运营商多元价值要素迎来全面开花期

回顾2023年,运营商加快从通信网络运营商转型为科技创新公司,在传统业务维稳提值的同时,通过在新兴业务生态合作、能力体系、建设投入等方面积极变革,创造了新的收入增长动力,收获了新的价值要素,总体表现亮眼。

个人/移动业务:行业竞争理性化,存量用户价值深耕成主攻方向。

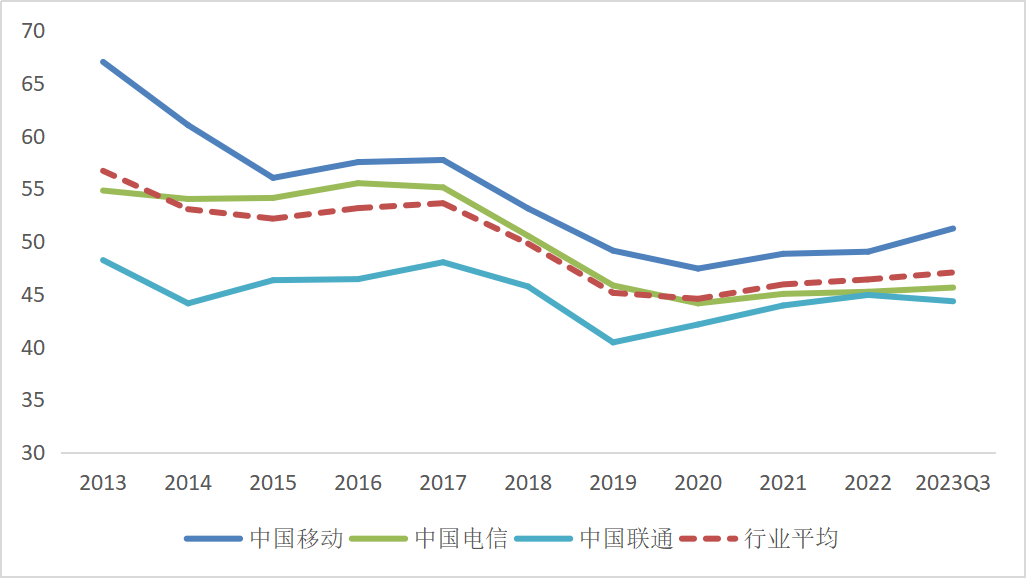

过去几年,通信行业政策导向和发展重心已经有了明显调整,聚焦点从提速降费转向高质量发展,三大运营商的战略核心也由争夺市场份额转变为推动用户价值提升。2023年,在消费级5G应用尚未实现突破性创新的情况下,运营商坚持利用内容合约、会员权益等手段,不断探索提升个人用户价值的途径。价值经营的成效体现在用户ARPU拉升上。2023年首三季度,三家运营商的平均用户ARPU回到47元水平,超过2019年的45.1元水平,为近五年最高。在移动业务ARPU 的提升带动下,三大运营商的移动业务营收实现了拐点并保持了向好的态势。

图1:三大运营商移动ARPU走势

数据来源:运营商财报,赛立信整理

家庭/固网业务:千兆网络与智慧家庭双驱动,固网价值潜力初步彰显。

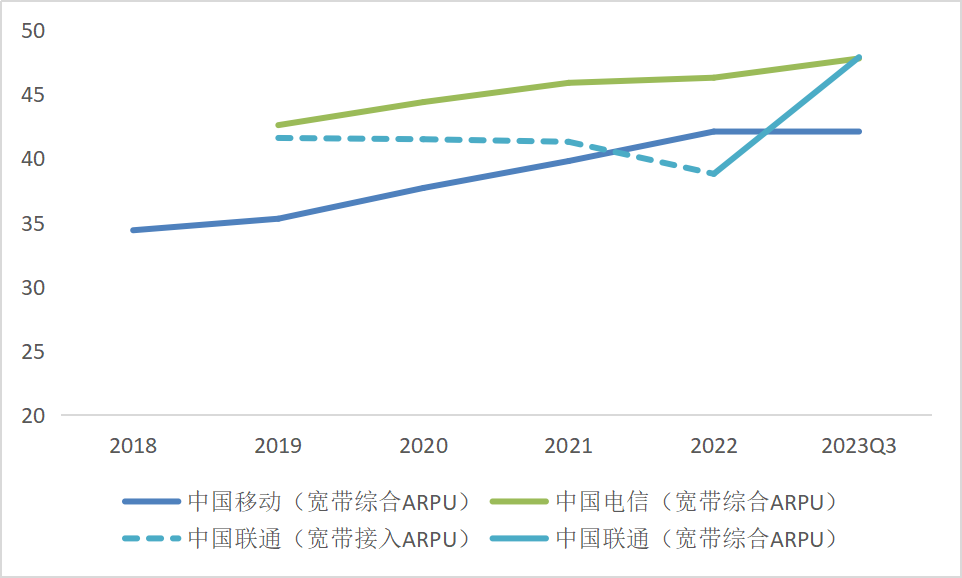

2023年中国千兆网络升级进入加速期。工信部数据显示,截至10月,我国千兆以上固网用户规模已达1.5亿户,同比增幅84.1%,占总用户数23.7%。同时,在高速率用户持续增长拉动下,家庭户均接入带宽达440.3M,同比增长24.6%。这些亮眼数据背后,运营商的千兆光改策略功不可没。2022年下半年起,三大运营商将宽带主推策略切换为千兆融合,同时不断推动存量用户升级迁移,使得千兆宽带得以快速普及。运营商本身也从千兆升级中受益匪浅:依托千兆网络基础,通过提供组网、安防、云应用等智慧家庭服务,不断拓展家庭市场的业务边界,实现收入增长。2023年上半年,中国移动和中国电信的智慧家庭业务收入分别达到173亿元和93亿元,增幅分别达到21.4%和15.7%;中国联通的智家业务付费用户超9500万,收入同比增幅49%。在智慧家庭业务的推动下,三大运营商的宽带综合ARPU呈不断提升趋势,可持续收入能力得到巩固。

图2:三大运营商宽带ARPU走势

数据来源:运营商财报,赛立信整理

政企/产数业务:收入增长引擎,未来空间广阔。

数字经济、数字中国战略持续为运营商的数字化转型提供利好。作为科技央企,近几年运营商顺应数字经济发展,不再局限于通信管道商,而是向网、云、数、算综合信息服务提供商深化迈进。这种战略定位既符合国家对数字中国建设的要求,也有利于运营商提升自身的竞争力和影响力。从基本面看,这种转变的优势在运营商的收入端逐步显现,体现在包括IDC、云计算、大数据、物联网等在内的产业数字化业务持续快速增长。2023年首三季度,三家运营商的产业数字化相关业务收入都表现出强劲增长,在主营收入中的占比继续提升。预计在未来较长时间内,产业数字化业务作为运营商收入增长主要驱动力的地位将愈发牢固,且随着数实融合持续深化而不断赋予运营商新的价值属性。

表1:三大运营商政企产数收入表现

中国移动- DICT业务 | 中国电信- 产业数字化业务 | 中国联通- 产业互联网业务 | |

2023年首三季度 | 866.0 | 997.4 | 606.9 |

同比增幅 | 26.40% | 16.50% | 14.19% |

主营收入占比 | 13.0% | 28.5% | 24.0% |

占比较去年同期 | +2.0pp | +2.5pp | +1.8pp |

数据来源:运营商财报,赛立信整理

展望2024年,赛立信认为,高质量发展、价值经营仍会是运营商的发展主线。新的一年,大环境延续复苏态势,数字经济发展势头依然强劲,新的价值场景不断涌现,“夯实基础、加快创新、拓宽边界”会成为运营商共同的战略要点。运营商前期储备的网、云、数、算等价值要素,将以新连接、新动能的形式,在2024年迎来新的变现机会。

新连接

2024年,运营商首先将从以“连接”为中心的新一轮技术革命中受益,传统通信业务获得更多发展空间。

有线网络加快提速,万兆元年开启新一轮升级。

有线网络的提速脚步仍在加快。从技术和部署角度看,全球宽带正从千兆迈向万兆时代。过去几年,作为全球数千家网络运营商的首选接入技术,10G PON在全球蓬勃发展,千兆光纤到户的宽带服务兴起,带动一波千兆提速热潮。如今,随着新兴技术的涌现,家庭、产业等场景对带宽和时延的需求将不断增长,支持超万兆网络的50G PON成为演进焦点。

Omdia的研究显示,包括中国三大运营商在内的全球众多运营商已经完成了50G PON技术验证,部分启动了试点项目,计划2024年实现商用部署。在我国,已有城市和地区发布了“万兆之城”的建设规划,明确了万兆演进方向。如2023年9月,北京发布《“光网之都,万兆之城”行动计划(2023-2025年)》,在全国率先以政策文件形式推动通信基础设施向“万兆光网”方向演进升级;10月,上海发布《上海市进一步推进新型基础设施建设行动方案(2023-2026年)》,计划到2026年底初步建成以5G-A和万兆光网为标志的全球双万兆城市。

赛立信认为,2024年,运营商或在“万兆元年”的带动下解锁新的空间机遇。不过,这种空间机遇更多将体现在产业场景,如万兆智慧城市、“双万兆城市”、智慧园区、50G PON智慧数字工厂等。家庭场景侧,超千兆宽带套餐升级依然是主流,运营商或围绕2000M及以上带宽开展新一轮升级运动,由此带动的FTTR、家庭云应用、智慧家庭业务的价值空间还会进一步打开。

无线网络向空天地延展,人联、物联、车联场景边界不断拓宽。

无线网络侧,2024年,随着5.5G进入商用、移动网络朝空天地一体的融合通信进一步迈进,无线连接的应用场景和商业机会有望得到突破。

2023年中,华为宣布将于2024年推出面向商用的5.5G全套网络设备。5.5G或将以10倍的网络性能提升“兑现”5G未能实现的变革承诺,其强调的万兆体验、千亿联接、内生智能以及高性能的终端感知和高精定位等能力,为海量物联场景的实现重新注入了信心。

其中,作为5.5G的重头戏,RedCap的商用将极大地助力5.5G实现千亿联接。2023 年10 月,工信部发布关于推进5G RedCap技术演进和应用创新发展的通知,提出到2025 年,5G RedCap 产业综合能力显著提升,新产品、新模式不断涌现,融合应用规模上量。Counterpoint报告显示,5G RedCap预计于2024 年上半年实现商用,在未来几年会爆发强劲的市场潜力。作为轻量化的5G标准,RedCap可为不需要超低时延和超高速率的物联网应用场景提供低成本、低复杂度以及中高速度保证的连接支持,如工业无线传感器、视频监控、可穿戴设备等,这些场景有望在2024年加速规模化发展。

此外,卫星互联网进入高速发展期,将加快推动运营商的网络覆盖走向天地空一体化。随着手机直连卫星持续发酵、终端应用不断升级,卫星互联网应用边界将进一步拓宽。2023年9月,华为全新发布的Mate 60Pro/Pro+手机在Mate50 的北斗短报文功能基础上进一步升级,可实现卫星通话。除华为外,OPPO官方宣布下一代Find旗舰产品将支持卫星通信技术。除了手机之外,卫星通信在智能汽车、穿戴设备、无人机等智能终端上也将实现商业应用场景的拓展。2023年9月,极氪在发布会上官宣卫星通信技术全球首次量产上车,将在新车型极氪001FR上提供双向卫星消息、卫星通话等功能。这些都将为运营商扩大无线网络应用场景提供丰富的想象空间。

新动能

2024年,产数业务仍是运营商持续增长的核心动能。在数字化、智能化的浪潮推动下,运营商拥有的多种产数价值要素将迎来更多的变现可能性,其中又以AI算力和数据要素的挖潜空间最受瞩目。

AI加速迭代,智能算力需求进一步被引爆。

自2023年ChatGPT引领大语言模型和生成式AI的创新浪潮以来,全球各大模型厂商纷纷以GPT3.5/4为目标,不断提升底座模型的参数规模和能力范围。从发展趋势上看,大模型的演进将遵循“语言大模型–多模态大模型–具身大模型”的路径。目前,大模型的“涌现”主要集中在语言领域,谷歌、Meta、Anthropic 等海外领先厂商于2023 年底相继达到或接近GPT-4水平,国内厂商也有望于2024 年实现追赶。届时,图像、视频、语音、3D 等多模态的“涌现”将成为各厂商争夺的下一个战略高地。

回顾GPT的发展历程,为了实现模型的持续优化,训练所需的数据集不断扩充和深化,对于智能算力的需求也呈现指数级增长。据OpenAI 测算,2012年至2018 年,训练AI 模型所需算力约每隔3-4个月翻倍,总共增长了30 万倍,每年头部训练模型所需算力增长幅度高达10倍。

在这种需求的推动下,2024年及未来,中国智能算力规模有望高速增长。根据IDC的报告数据,2022年我国智能算力规模达260EFLOPS,预计到2027年有望突破1117EFLOPS,年复合增长率将高达33.9%,同期通用算力规模年复合增长率为16.6%。

对于运营商而言,AI大模型的日渐成熟将不断催生新的产业场景落地,如视频分析、自动驾驶等,运营商有望在产业数字化赛道中通过加载各类创新应用获得价值回报。而AI催生的智能算力的规模和需求爆发,更是将直接促进IDC、云计算等算力相关业务的增长。为了应对这种需求爆发,三大运营商已经做好了充分的准备。2023年以来,中国电信和中国联通已相继在贵州、福建、广东等多个省份布局智算项目,中国移动在8月底对外宣布要建设亚洲最大的单体智算中心。截至2023年6月底,中国移动智能算力规模达5.8EFLOPS,中国电信智能算力规模也达到了4.7EFLOPS。这些都为运营商在未来抢占新的价值高地奠定了坚实的基础。

数据要素产业空间打开,数据资产价值进一步释放。

2023年2月,《数字中国建设整体布局规划》指出,畅通数据资源大循环是数字中国建设的两大基础之一,要构建国家数据管理体制机制,健全各级数据统筹管理机构,推动公共数据汇聚利用,释放商业数据价值潜能。2023年10月,国家数据局正式挂牌成立。随着数据要素市场顶层设计逐渐完善,数据要素行业基础制度建设、数据资源整合流通等将加速推进,数据要素市场规模有望高速发展。2023年8月,上海出台推动数据要素产业创新发展行动方案,提出力争到2025年实现数据产业规模达5000亿元,数据产业年均复合增长率达15%。

运营商作为数据要素市场核心参与者,拥有数据规模大、价值高、增速快等优势,将极大受益于数据要素产业发展。此前,三大运营商主要围绕大数据业务做价值变现,大数据收入在过去几年得到快速增长。当前,运营商在加强数据能力的建设、探索新商业模式方面已有积极动作。如中国联通规划到2025年将构建数据要素型企业底座能力体系,数智链融通发展,实现PB级数据日加工能力和万亿级数据实时分析能力;中国移动规划构建以数联网为核心的下一代数据要素流通基础设施,加快数据要素市场化进程;中国电信打造了数据要素服务平台“灵泽”,并已率先在海南建设运营“数据产品超市”标杆项目。下阶段,随着数据要素市场建设持续完善,数据确权、定价等逐步落地,运营商数据资产价值有望得到进一步释放。

总而言之,2024年,运营商将在“新连接、新动能”的驱动下,迎来新的增长机遇。面对新的机遇空间,运营商需要在坚定转型升级方向的同时,勇于创新,在传统业务上实现提质增效,在产数业务上抢占新赛道,方能在数字经济发展大潮中赢得长足增长。